Aktualisiert am 12. Juli 2024 von Ömer Bekar, geprüft und gegengelesen von Rechtsanwalt Burkhard Rüscher

Die folgende Vorlage für eine Rechnung wurde rechtlich geprüft und gründlich von Fachleuten gegengelesen, um ihre Zuverlässigkeit zu gewährleisten. Diese Mustervorlage stellt sicher, dass alle wesentlichen rechtlichen Anforderungen erfüllt werden.

Rechnungsvordruck

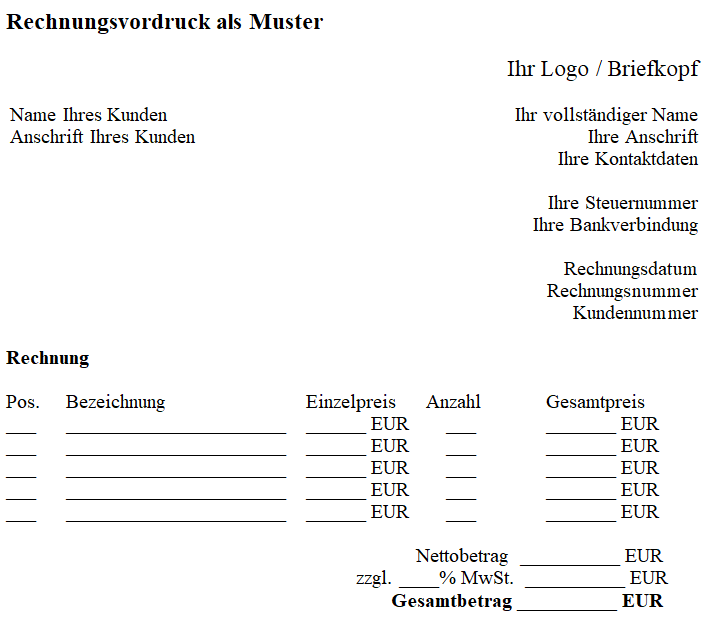

Name und Anschrift des Empfängers (Kunde)

Ort, Datum

Rechnung Nr. _______

Sehr geehrte/r Frau/Herr _______,

für die erbrachte Leistung/das gelieferte Produkt berechne ich Ihnen wie folgt:

| Position | Beschreibung | Menge | Einzelpreis | Gesamtpreis |

|---|---|---|---|---|

| 1. | Beschreibung der Leistung/Produkts | _______ | _______ | _______ |

| 2. | Beschreibung der Leistung/Produkts | _______ | _______ | _______ |

| 3. | Beschreibung der Leistung/Produkts | _______ | _______ | _______ |

Gesamtbetrag: € _______

Zahlungsbedingungen:

Bitte überweisen Sie den Gesamtbetrag innerhalb von (Zahlungsfrist) auf folgendes Konto:

Bank:

IBAN:

BIC:

Kontoinhaber:

Hinweis: Bei Zahlungsverzug behalten wir uns vor, Verzugszinsen in Höhe von (Prozentsatz) zu berechnen.

Vielen Dank für Ihr Vertrauen und die angenehme Zusammenarbeit.

Mit freundlichen Grüßen

Unterschrift des Absenders

Name des Absenders

Es gibt klare Regelungen dazu, welche Angaben eine Rechnung enthalten muss. Wie Sie eine rechtssichere Rechnung schreiben, erfahren Sie hier.

Wenn Sie als Unternehmer oder Freiberufler eine Ware verkauft und ausgeliefert oder eine Dienstleistung erbracht haben, möchten Sie dafür natürlich das Geld von Ihrem Kunden haben. Allerdings reicht es nicht aus, wenn Sie Ihren Kunden nur mündlich zur Zahlung auffordern.

Stattdessen müssen Sie eine schriftliche Rechnung ausstellen. Denn Ihr Kunde muss prüfen können, welchen Betrag Sie für welche Leistung verlangen und somit, ob Ihre Forderung überhaupt berechtigt ist. Und weil die Rechnung zu den Geschäftsbriefen gehört und es dabei auch um Einnahmen und Steuern geht, gibt es klare Vorgaben dazu, welche Inhalte eine Rechnung haben muss. Was Sie also beachten müssen, wenn Sie eine Rechnung ausstellen, erklären wir Ihnen in diesem Beitrag. Und eine Vorlage für Ihre Rechnungen haben wir natürlich ebenfalls für Sie.

Muss ich überhaupt eine Rechnung ausstellen?

Als Unternehmen oder Freiberufler müssen Sie eine Rechnung ausstellen, wenn Ihr Kunde auch ein Unternehmer ist und die Umsatzsteuer ausweisen darf. Ist Ihr Kunde ein Verbraucher, hat er ebenfalls Anspruch auf eine Rechnung. Letztlich ist es aber in Ihrem Interesse, eine Rechnung zu schreiben. Schließlich möchten Sie ja, dass Ihr Kunde die Leistung, die Sie erbracht haben, bezahlt. Und die Rechnung dokumentiert, dass Sie eine Forderung gegenüber Ihrem Kunden haben.

Im Unterschied dazu gibt es keine gesetzlichen Regelungen dazu, ob und wann Sie als Privatperson eine Rechnung schreiben müssen. Tatsächlich ist hier auch etwas Vorsicht geboten. Denn wenn Sie als Privatperson eifrig Rechnungen schreiben, kann Ihnen unterstellt werden, dass Sie selbstständig oder gewerblich tätig sind.

Was muss auf einer Rechnung stehen?

Die Pflichtangaben, die auf einer Rechnung enthalten sein müssen, ergeben sich aus § 14 Abs. 4 des Umsatzsteuergesetzes (UStG). Demnach müssen Sie folgende Inhalte in Ihre Rechnung aufnehmen:

- Ihren vollständigen Namen und Ihre komplette Anschrift als Leistungserbringer

- den Namen und die Anschrift Ihres Kunden als Leistungsempfänger

- Ihre Steuernummer, die Ihnen das Finanzamt zugeteilt hat, oder Ihre Umsatzsteuer-Identifikationsnummer, die Sie vom Bundeszentralamt für Steuern erhalten haben

- das Datum, an dem die Rechnung ausgestellt wurde

- die Rechnungsnummer; die Rechnungsnummer kann aus Zahlen, Buchstaben oder einer Kombination aus Zahlen und Buchstaben bestehen; wichtig ist aber, dass die Rechnungsnummer fortlaufend ist und Sie die jeweilige Rechnungsnummer immer nur ein einziges Mal vergeben

- die Art und die Menge oder den Umfang der gelieferten Gegenstände oder der erbrachten Leistung

- den Zeitpunkt, an dem Sie die Leistung erbracht haben, als Monatsangabe; hat Ihr Kunde bereits eine Abschlagszahlung geleistet und stimmt das Datum, an dem Sie diese Zahlung bekommen haben, nicht mit dem Rechnungsdatum überein, müssen Sie das Datum der Teilzahlung ebenfalls angeben

- den Rechnungsbetrag, aufgeschlüsselt in den Nettobetrag für die einzelnen Leistungen, die darauf anfallenden Steuern mit Steuersatz und den Endbetrag brutto; gilt für Ihre Leistung eine Steuerbefreiung, müssen Sie darauf hinweisen; im Vorfeld vereinbarte Minderungen des Entgelts, also beispielsweise einen gewährten Rabatt oder ein Skonto, müssen Sie ebenfalls angeben

Handelt es sich um eine umsatzsteuerpflichtige Werkleistung oder eine Leistung im Zusammenhang mit einem Grundstück und ist Ihr Kunde eine Privatperson, müssen Sie ihn in Ihrer Rechnung darauf hinweisen, dass er die Rechnung zwei Jahre lang aufheben muss.

Weitere Inhalte

Das Gesetz definiert jedes Dokument, mit dem eine erbrachte Leistung abgerechnet wird, als Rechnung. Aus diesem Grund ist es nicht zwingend notwendig, dass Sie Ihr Schreiben als Rechnung betiteln. Allerdings macht diese Überschrift Sinn, denn so sieht Ihr Kunde auf den ersten Blick, dass er eine Rechnung vor sich hat.

Damit Ihre Rechnung etwas netter klingt, können Sie ein wenig Text hinzufügen. So können Sie beispielsweise schreiben, dass Sie sich erlauben, den folgenden Betrag in Rechnung zu stellen. Außerdem können Sie sich für den Auftrag bedanken. Daneben sollten Sie Ihre Bankverbindung angeben. Dadurch machen Sie es dem Kunden einfacher, die Rechnung zu bezahlen. Außerdem können Sie ein Zahlungsziel formulieren. Das Zahlungsziel legt fest, bis wann Ihr Kunde die Rechnung bezahlen muss. Dabei können Sie beispielsweise eine Frist von 7, 10, 14 oder 30 Tagen einräumen. Geben Sie kein Zahlungsziel an, muss der Kunde die Rechnung sofort nach Erhalt bezahlen.

Damit Ihre Rechnung etwas netter klingt, können Sie ein wenig Text hinzufügen. So können Sie beispielsweise schreiben, dass Sie sich erlauben, den folgenden Betrag in Rechnung zu stellen. Außerdem können Sie sich für den Auftrag bedanken. Daneben sollten Sie Ihre Bankverbindung angeben. Dadurch machen Sie es dem Kunden einfacher, die Rechnung zu bezahlen. Außerdem können Sie ein Zahlungsziel formulieren. Das Zahlungsziel legt fest, bis wann Ihr Kunde die Rechnung bezahlen muss. Dabei können Sie beispielsweise eine Frist von 7, 10, 14 oder 30 Tagen einräumen. Geben Sie kein Zahlungsziel an, muss der Kunde die Rechnung sofort nach Erhalt bezahlen.

Wenn Sie Kleinunternehmer sind…

Wenn Sie die Kleinunternehmerregelung nutzen, sind Sie von der Umsatzsteuer befreit. Das bedeutet im Umkehrschluss aber auch, dass Sie auf Ihren Rechnungen keine Umsatzsteuer ausweisen dürfen. Stattdessen geben Sie nur den Endbetrag an. Stehen auf Ihrer Rechnung mehrere Posten, führen Sie die Einzelbeträge auf und rechnen diese als Rechnungsbetrag zusammen. Zusätzlich dazu weisen Sie kurz auf die Umsatzsteuerbefreiung hin, beispielsweise so: „Gemäß § 19 Abs. 1 UStG ist der ausgewiesene Rechnungsbetrag von der Umsatzsteuer befreit.“ Ansonsten muss Ihre Rechnung den oben genannten Anforderungen gerecht werden.

Und was gilt für eine Kleinbetragsrechnung?

Für eine Rechnung über einen Kleinbetrag gelten vereinfachte Regeln. Bis Ende 2016 lag die Grenze für einen Kleinbetrag bei 150 Euro. Im Mai 2017 wurde diese Grenze rückwirkend ab dem 1. Januar 2017 auf 250 Euro angehoben. Eine Kleinbetragsrechnung liegt demnach vor, wenn der Rechnungsbetrag (inklusive Umsatzsteuer) die Grenze von 250 Euro nicht überschreitet. Und eine solche Kleinbetragsrechnung muss nur

- den vollständigen Namen und die komplette Anschrift des Leistungserbringers,

- das Ausstellungsdatum der Rechnung,

- die Menge oder den Umfang und die Art der erbrachten Leistung sowie

- den Nettobetrag, den Steuerbetrag samt Steuersatz und den Bruttobetrag oder den Hinweis auf eine Steuerbefreiung

enthalten. Im Unterschied zu einer vollständigen Rechnung können Sie bei der Kleinbetragsrechnung also die Angaben zum Leistungsempfänger, die Steuernummer, die fortlaufende Rechnungsnummer und das Leistungsdatum weglassen. Allerdings gibt es ein paar Ausnahmen, bei denen Sie keine Kleinbetragsrechnung ausstellen dürfen. Das ist beispielsweise beim Versandhandel innerhalb der EU der Fall.

Wie kann ich eine Rechnung schreiben?

Als Unternehmer oder Freiberufler gehört das Schreiben von Rechnungen zum Tagesgeschäft. Wenn Sie sehr oft Rechnungen schreiben, werden Sie sich deshalb vermutlich früher oder später eine entsprechende Software zulegen. Denn die Software nimmt Ihnen viel Arbeit bei der Buchführung ab. Ansonsten können Sie sich aber auch eine Vorlage in jedem beliebigen Textverarbeitungsprogramm erstellen und für Ihre Rechnungen verwenden. Die Steuersätze müssen Sie dann eben selbst ausrechnen.

Wie kann ich eine Rechnung verschicken?

Was den Versand angeht, so können Sie Ihre Rechnungen ausdrucken und ganz klassisch per Post an den jeweiligen Kunden schicken. Für die Rechnung reicht allerdings die Textform aus, die Schriftform ist nicht vorgeschrieben. Schriftform bedeutet, dass Sie Ihr Schreiben von Hand unterschreiben müssen. Im Unterschied dazu ist die Textform erfüllt, wenn es sich um ein Schreiben handelt. Und weil für eine Rechnung die Textform ausreicht und somit keine handschriftliche Unterschrift notwendig ist, können Sie Ihre Rechnungen auch per E-Mail oder Fax verschicken. Voraussetzung für den elektronischen Versand ist lediglich, dass die Echtheit und die Unversehrtheit der Daten sichergestellt sind. Das können Sie durch eine qualifizierte digitale Signatur, einen elektronischen Datenaustausch oder schlicht durch eine unternehmensinterne Überprüfung gewährleisten.

Außerdem muss der Rechnungsempfänger mit dem digitalen Versand der Rechnung einverstanden sein. Die Zustimmung des Empfängers ist aber an keine bestimmte Form gebunden. Für Sie bedeutet das, dass Sie sich vorher nicht extra ein Okay einholen müssen. Sie können den elektronischen Rechnungsversand zwar in den AGB, im Vorfeld oder im Nachhinein mit Ihren Kunden vereinbaren. In der Praxis wird die Zustimmung aber meist stillschweigend erteilt. Das erfolgt einfach dadurch, dass Sie die Rechnung beispielsweise per E-Mail verschicken und Ihr Kunde die Rechnung so akzeptiert.

Wie lange muss eine Rechnung aufbewahrt werden?

Als Unternehmer oder Freiberufler müssen Sie Kopien von allen Rechnungen, die Sie ausgestellt haben, zehn Jahre lang aufbewahren. Gleiches gilt für Rechnungen, die Sie selbst bekommen haben. Dabei beginnt die Aufbewahrungsfrist mit dem Ende des Kalenderjahres, in dem die Rechnung ausgestellt wurde. Haben Sie beispielsweise am 15.07.2017 eine Rechnung ausgestellt, beginnt die Aufbewahrungsfrist für diese Rechnung am 31.12.2017. Und die Aufbewahrungsfrist endet genau zehn Jahre später und somit am 31.12.2027. Während dieser Zeit muss die Rechnung lesbar bleiben. Und natürlich dürfen Sie die Rechnung weder abändern noch ergänzen

Rechnungsvordruck als Muster